2026年,全球经济最核心的特征呈现为“脆弱的增长”。经济增速持续出现放缓态势,与此同时,各种风险却在不间断地积累。任何一个火星都有着致使危机被点燃的可能性。

增长放缓成为难以摆脱的长期趋势

全球经济呈现出的低增长态势,并非是短期内才出现的现象,而是已然转变成为一种具有趋势性的特征了。要是回顾以往的历史数据,便能够看得更为清晰,在2001年至2008年期间,全球经济的年均增速大概还有3.5%。然而在国际金融危机发生之后的2010年至2019年这个阶段,年均增速已然下降到了3.12%。

依各大国际组织的预测情形而言,2026年状况并非乐观之态。国际货币基金组织借助购买力平价予以计算,其所预测的增速额度为3.1%,世界银行预测得出的增速仅为2.7%,经合组织更是给出了处于较低量级的2.6%这一数字。此情形表明全球经济引擎的动力着实是在减弱的。

贸易格局被特朗普政策彻底打乱

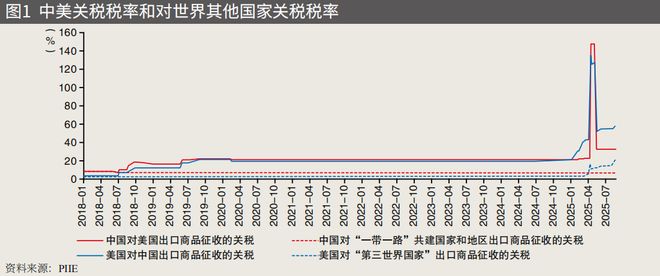

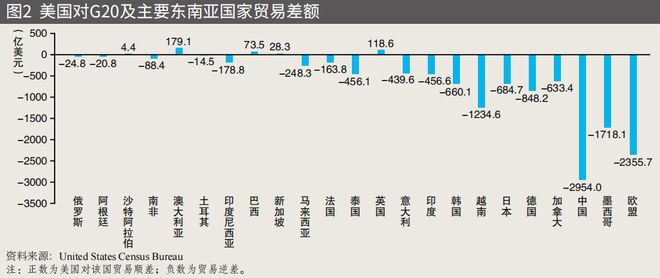

上次特朗普政府的贸易政策对全球贸易有冲击,此次冲击更严重。2018年那次曾发生摩擦,2025年开始后有变化,美国对华关税税率从19.6%一度飙升到145%,手段变得更加粗暴。更关键的是,这次美国是针对全球加征关税,所有国家都遭受新增关税,幅度在10%到40%不等。

处于美国范畴内的对进口商品所施行的有效关税,由以往的平均百分之二点四,急剧增长至百分之十九。这般以双边贸易逆差当作计算的基础而产生的关税,欠缺理论方面的依据以及国际规则,其政治动机显著而且调整表现得随意异常。全球贸易的总量尽管依旧处于低增长的状态,然而订单变小、流量分散的这种趋势已然呈现出来了。

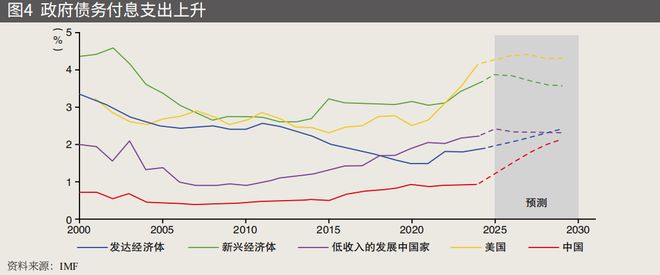

政府债务压力逼近危险临界点

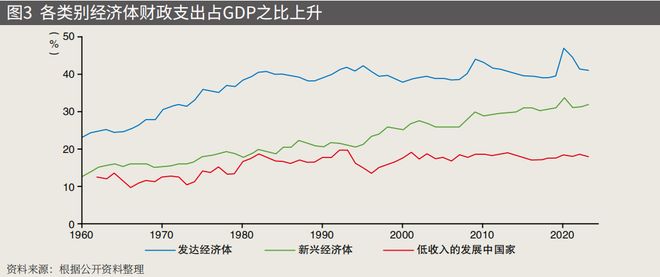

国际上政府债务情形愈发突显出来,于1960年之际,发达国家里财政支出在GDP之中所占的比重尚处在大概22%的水准,而当下普遍已然达到了40%至50%的范围,在2008年那次金融危机发生之前,全球政府债务于GDP所占比重稳固于60%之前,如今已然攀升至97%,并且预估在2028年至2030年之际有可能会达到115%。

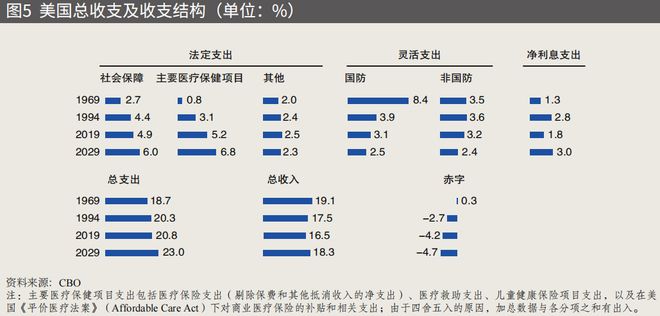

以美国作为例子,在从1969年开端直至2029年的这60年时间跨度里,财政收入在GDP中所占的比重出现下降状况,然而社保、医疗等具备刚性特征的支出却持续呈现上升态势,由此致使财政赤字长时间存在。当下仅仅能够依靠“借新还旧”这种滚动融资方式来维持,一旦市场信心发生动摇,极有可能引发利率急剧飙升以及金融市场出现动荡。

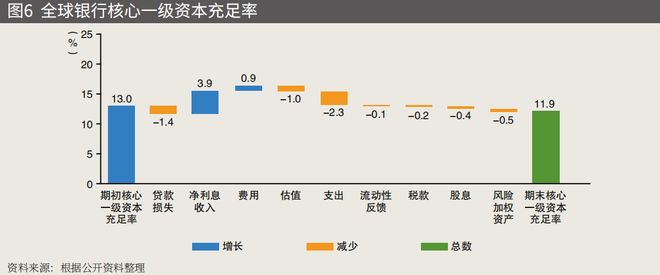

金融体系内部风险正在加速积聚

银行系统具备的抗风险能力正处于下降态势,2025年时,全球银行核心一级资本充足率从原本的13%降至了11.9%,与此同时,非银行金融机构的风险敞口扩充到了2.2万亿美元,这些资金绝大部分被贷给了对冲基金以及风险投资机构,若市场一旦呈现低迷状况,它们极有可能加剧金融动荡。

美国股市所存在的风险,同样是不能够被忽视掉的。市场的集中度显著且明显地呈现出上升的态势,科技股的市盈率普遍而言都已然达到了30倍以上的数值,其回调所面临的压力是非常巨大的。这些风险彼此之间是相互存在关联性的,一旦其中的某个环节出现了问题,那么压力就会迅速地传导至整个金融体系之中去。

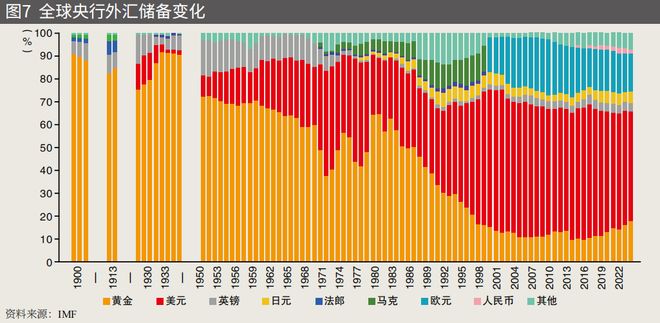

美元信用动摇引发连锁反应

当前最为突出的金融风险里边,有一项是美元在全球外汇储备里的占比,从大约70%处在高处的那一比例,下降到了57%,于此同时,黄金、欧元以及人民币的占比却是在逐步上升进程中,并且,2025年4月发生了一个标志性事件,特朗普宣布新一轮关税之后,美国国债收益率出现了上升态势,然而美元指数却呈现出走弱的状况,这两者出现了罕见的背离。

特朗普政府为了去维持美元所具有的影响力,从而大力去推动美元稳定币的发展,然而在缺少监管以及透明度这样的状况之下,稳定币自身波动性是非常大的,一旦呈现出问题,极有可能引发全球金融市场更为剧烈的波动。

不确定性成为主导市场的新变量

全球军事开支回升到了2.7万亿美元的额度,此额度高于1988年冷战时期的水平。世界经济论坛所发布的《全球风险报告》表明,在未来的十年里,极端天气、自然资源短缺、网络安全、社会分化等并非经济方面的因素,正占据着更为重要的地位。

这表明世界正从那种追求效率以及全球化的传统体系,转变至一个充斥着地缘冲突且有政治博弈还有气候危机的全新环境。非经济变量正演变成影响市场与决策的主要因素,传统的增长逻辑以及金融稳定框架均面临严峻考验。

你认为于这般诸多风险相互叠加的情形下,平常人的资产应当放置于何处方可确保安全呢?欢迎在评论区域分享你的见解,通过点赞促使更多人瞧见这一篇文章。