2022年,快递业务量增速下降到了2.1%,这段时期是疫情三年以来首度出现个位数增长的情况,业内实实在在感受到了寒冷的意味。包裹量每日平均达到3亿件的背后,同城业务以及国际业务都双双呈现下滑趋势,呈现的是异地业务勉强维持支撑的实际状况。

增速放缓背后三大板块冷热不均

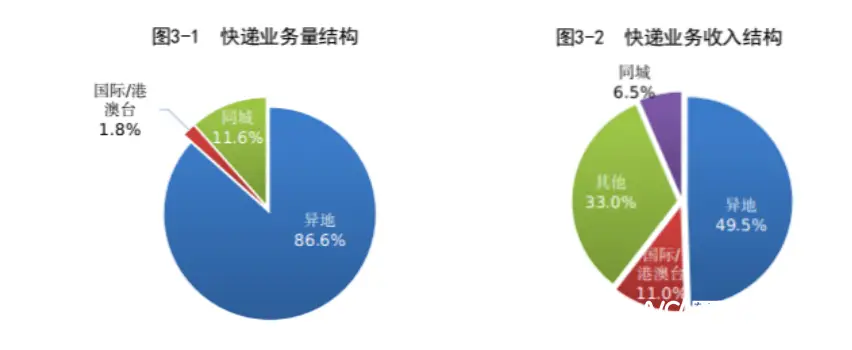

2022年一整年,快递业务量完成了1105.8亿件,同比仅仅增长了2.1%,和往年年均两位数的增幅相比差了很多。国家邮政局所公布的数据表明,同城快递业务量同比下降了9.3%,国际以及港澳台业务量下降了4.1%,唯有异地业务量同比增长了4.0%,成为了唯一的增长之处。从占比方面来看,异地业务占据着86.6%的绝对主导位置,收入占比却仅仅只有49.5%,这表明跑量但不盈利的特征依旧突出。同在一个城市的相关业务所占的比重,降低了1.4个百分点,这表明,在城市范围之内,即时配送这种方式,对传统的同城快递所产生的挤压作用,一直都在以不断增加的态势持续着。

疫情冲击贯穿全年行业韧性经受考验

在2022年,对于快递物流企业来讲,日子着实不怎么好过,外部疫情发出的冲击几乎是贯穿了一整年。从3月起始到4月这段时候,以及10月一直持续到11月,行业整体所拥有的业务量均呈现出负增长的态势,好多地方的仓储以及末端网点因为疫情的缘故而暂停了运转。一直到12月,伴随防控政策作出调整,业务量才停止下跌转而开始回升。有一位上海快递网点的老板告知南都记者去年四月以及十一月是最为难熬的,仓库被封了两次,积压下来的快件最终只能退还给发件人,一个月亏损了七八万。

价格战终结企业盈利能力明显改善

2022年,此乃快递行业从价格竞争转变为综合竞争的分水岭,随着监管趋严以及企业理性回归,单票价格全面回升,快递企业盈利状况实现明显改善,圆通速递所发布的业绩快报表明,2022年预计达成归属于上市公司股东的净利润39.2亿元,同比增长86.34%,财报清晰阐释,这主要归因于产品定价能力提升以及业务量增长,再加上经营环境稳定愈发良好,申通快递全年完成业务量129.48亿件,同比增长16.9%,是行业增速的8倍。

头部企业市场份额出现明显分化

按照A股快递企业所公布的经营数据来看,在2022年的时候,头部企业的份额呈现出明显的分化态势。韵达全年的日均业务量是4824万,圆通全年的日均业务量是4788万,申通全年的日均业务量是3547万,韵达的市场份额为15.92%,圆通的市场份额为15.81%,申通的市场份额为11.71%。其中,圆通以及申通的市场份额同比实现了增长,而申通的增速 是最为亮眼的。有一位快递行业的分析师指出,疫情的这三年加快了行业的分化,那些管理能力强且成本控制良好的企业抗压性是更强的,落后的企业则面临着市场份额持续流失的风险。

精细化管理成为企业突围关键手段

为应对外部环境不确定性带来的冲击,快递企业纷纷强化内部管理。圆通于财报中表明,公司强化全网成本精细管理,有效应对了疫情频发等外部不利因素的冲击,使网络综合实力以及盈利能力稳步提升。具体采取的做法有优化运输路线,提高装载率,推广自动化分拣设备等。有一位加盟商告知记者,去年总部要求网点全部安装自动分拣线,尽管前期的投入较大,然而从长期来看确实节省了人力与时间,并且快件破损率也降低了。

2023年行业分化仍将持续修复机会并存

2023年全国邮政管理工作会议进行了预计,今年快递业务收入会完成1.13万亿元,同比增长大概7%,不过并未给出业务量预期,安信交运研报作出指出,今年1月以来行业日均揽收量达到3.71亿件,同比增长21.05%,春节错期以及供给恢复正常是主要原因,预计2023年行业价格以稳定为主、低烈度竞争为辅将是快递行业格局分化之年。处于领先地位的企业,依旧能够凭借自身的产品以及服务,从而获取份额的提升,那些处于落后状态的企业,持续面临着压力,然而,潜在的管理改善以及降本兑现,也有可能带来修复的机会。

所在的你城市,去年双十一的快递比往常年几多了几天才送到?欢迎于评论区分享你的真实经历,点赞转发让更多人看到快递行业这一年的变化。