要办理ETC,究竟是选择储蓄卡,还是选择信用卡?这个问题,我老是会被人们问到。就在咱们谈论的今天,凭借我长达六年多的使用经历,实实在在、无一虚言地针对此情况进行一番分析,以此来帮助你避开那些容易出现的问题,节省开支!

支付方式早已大变样

从前办ETC的选择没现在这么多,我2017年办ETC时,要么绑定信用卡,要么用储蓄卡且得事先预存资金,设备还得花钱购置,现在不同了,支付宝、微信都能办理ETC,好多银行储蓄卡也支持先通行再进行扣款,并且设备大多免费赠送,主动权完全掌握在你手中。

你有下次上高速的需求,这使得银行敢于让储蓄卡先通行而后进行扣款。假如欠费却不进行补缴,ETC功能便会被暂停,须得你还清欠款才恢复。这样的机制使得银行基本上无需担忧钱收不回来,故而如今储蓄卡也能够享受到类似于信用卡的体验。

信用卡绑定的真实体验

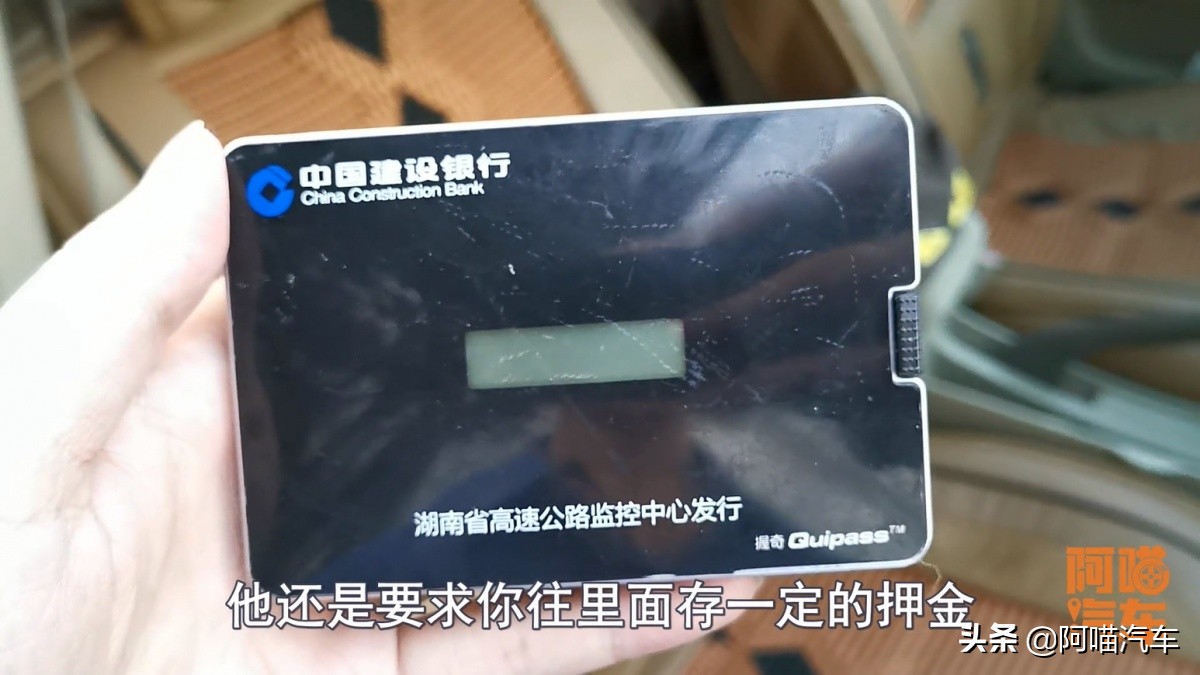

绑在我自己车上的是建行信用卡,特此说明,ETC设备中插的仅仅是一张记账卡,并非信用卡本身,银行将ETC账户关联至我 existing 的信用卡账户之下!待每次车辆驶过高速公路后,扣除款项径直从信用卡划走,直至每月还款日期到来之时届时 ,我一次性清偿完毕即可。

这样子的便利之处在于不必操心余额,我这张信用卡使用快十年了,年费早就因日常消费免除,倘若你也有张常用的信用卡,往ETC账户充值的专门步骤省去,直接绑定是最省事的方案。

没信用卡千万别现开

而是要是于银行那儿不存在信用卡,又或者并非经常运用信用卡,那本人这般建议万万千万别本着去办理ETC的目的专门去开设一张。好多信用卡存在年费政策,一般来讲要求每年消费三到五次才可以免去年费。一旦办完之后就把使用这件事给忘掉了,一年过后陡然扣除一百多块钱年费,这笔钱足够用来跑几百公里的高速路了。

我存在着一位友人乃是属于这样的状况,为了去办理ETC专门去申请了某家银行的信用卡,然而到了得第二年的时候忘掉了刷够规定的次数,被收取了一百八十元的年费,拨打了电话去申请减免但也没有达成成功的结果,最终只能无奈地接受这个事实,所以要是不存在常用的信用卡的情形下,储蓄卡反而会显得更加稳妥一些。

储蓄卡的真实利弊

使用储蓄卡去办理ETC,重点在于核查充值是不是便利。当下众多银行的App都能够支持实时充值,甚至还能自动从活期账户进行扣款。另外,有一点常常被忽视的是发票方面的问题。设若你有报销通行费的需求,储蓄卡所绑定的ETC开具电子发票的流程更为简便直接,不像信用卡那样要经过还款账单。

然而储蓄卡存在这样一种潜在问题,那便是预授权额度。部分银行会给予一定的透支额度,可是当这个额度被用完之后若没有及时进行充值,ETC便有可能无法正常使用。并且各银行的储蓄卡ETC政策差异颇为显著,在办理之前最好询问清楚额度究竟有多少、怎样来提醒余额不足。

警惕银行的预授权陷阱

于当下,好多银行在推行ETC之际,会着重说给予预授权,是可以先实现通行而后再去付款的情况。听起来是极为便利没错嘞,可是这里实际存在着一个潜藏的风险,那便是与上征信相关联。某些银行所采取的预授权模式事实上就等于是为给你开启了一项小额贷款那样的状况,假若是在逾期之后并未进行偿还的话,极有可能会直接被记录在上征信的报告里成为不良记录。

我专门和银行方面相识有交情的人士进行过询问,这种状况确实是真实有存在的,如果设想于两三年之后你有购置房产的打算,在办理贷款流程之时一旦去查问个人征信报告,就察觉存在逾期款项记载情况时,极有可能对房屋贷款的申请审阅批准这件事情产生影响进而引发不给办理贷款的结果,所以在办理ETC这事物之时务必要询问清晰明白:预先进行的授权行为是不是会计入征信系统范围之内?所剩余额不够导致划扣不够时有无短信形式的消息提醒告知?逾期达到多少天数会被报送征于征信系统当中呢?

别被银行优惠迷了眼

最后要讲重点的一条。办理ETC的时候,在别受银行优惠活动的引导。除开全国统一的九五折通行费优惠,其他各类诸如赠送油卡。返还现金。积分叠加的种种优惠。都是银行业的自己出钱去吸引客户。这些让利不会长久延续。往往仅为短期招揽新客户的一种办法。

银行并非慈善性质的机构,它给予你优惠必定是存在某种目的的。你或许是冲着那50块钱的油卡而去的,然而银行有可能是盯上了你卡里那几万块的存款才这么做的。所以办理ETC务必要回归到本质上来:要将方便自身使用当作首要的考量因素,要把不损害个人征信作为底线,如此这般才能够长久且省心地使用它。

办ETC之际,你遭遇过啥样的坑,亦或是存有啥省钱的奇妙办法?欢迎于评论区递送你的经历,为预备办ETC的友人予以提醒。觉着本文具用的话,可别少了点赞转发,致使更多人瞅见。